⏰Ngày 25/5/2026, Bộ Tài chính ban hành Thông tư số 58/2026/TT-BTC hướng dẫn Chế độ kế toán cho doanh nghiệp siêu nhỏ. Thông tư có hiệu lực thi hành kể từ ngày 01/7/2026 và áp dụng cho năm tài chính bắt đầu kể từ ngày hoặc sau ngày 01/7/2026. Nhằm giúp người nộp thuế nắm bắt đầy đủ, kịp thời và thực hiện đúng quy định tại Thông tư số 58/2026/TT-BTC, Thuế tỉnh Khánh Hòa giới thiệu một số nội dung của Thông tư như sau:

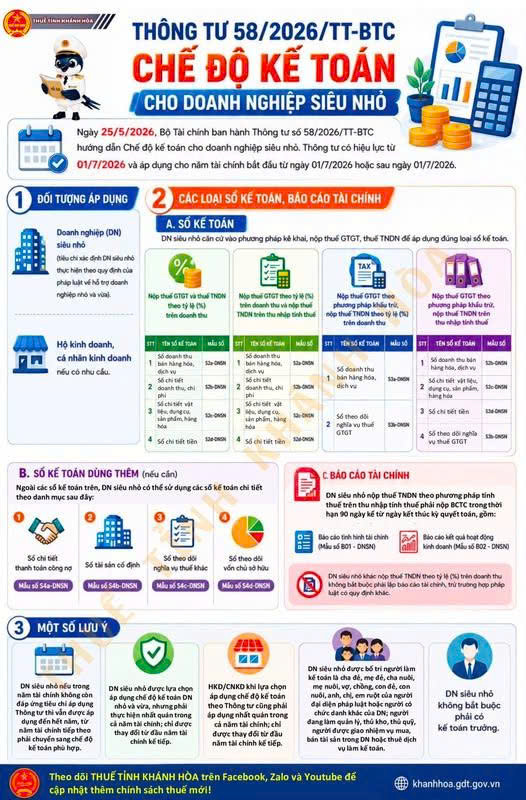

1️⃣ Đối tượng áp dụng:

- Doanh nghiệp (DN) siêu nhỏ (tiêu chí xác định DN siêu nhỏ thực hiện theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa);

- Hộ kinh doanh, cá nhân kinh doanh nếu có nhu cầu.

2️⃣ Các loại sổ kế toán, báo cáo tài chính

* Sổ kế toán: DN siêu nhỏ căn cứ vào phương pháp kê khai, nộp thuế GTGT, thuế TNDN để áp dụng đúng loại sổ kế toán

* Báo cáo tài chính:

Hằng năm, DN siêu nhỏ nộp thuế TNDN theo phương pháp tính thuế trên thu nhập tính thuế phải nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày kể từ ngày kết thúc kỳ quyết toán năm, gồm: Báo cáo tình hình tài chính (Mẫu số B01 - DNSN), Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 - DNSN).

DN siêu nhỏ khác nộp thuế TNDN theo tỷ lệ % trên doanh thu không bắt buộc phải lập báo cáo tài chính, trừ trường hợp pháp luật có quy định khác.

3️⃣ Một số lưu ý:

- DN siêu nhỏ nếu trong năm tài chính không còn đáp ứng tiêu chí áp dụng Thông tư thì vẫn được áp dụng đến hết năm, từ năm tài chính tiếp theo phải chuyển sang chế độ kế toán phù hợp.

- DN siêu nhỏ được lựa chọn áp dụng chế độ kế toán DN nhỏ và vừa, nhưng phải thực hiện nhất quán trong cả năm tài chính; chỉ được thay đổi từ đầu năm tài chính kế tiếp.

- Hộ kinh doanh, cá nhân kinh doanh khi lựa chọn áp dụng chế độ kế toán theo Thông tư cũng phải áp dụng nhất quán trong cả năm tài chính; chỉ được thay đổi từ đầu năm tài chính kế tiếp.

- DN siêu nhỏ được bố trí người làm kế toán là cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện pháp luật hoặc người có chức danh khác của DN; người đang làm quản lý, thủ kho, thủ quỹ, người được giao nhiệm vụ mua, bán tài sản trong DN hoặc thuê dịch vụ làm kế toán.

- DN siêu nhỏ không bắt buộc phải có kế toán trưởng.